发布日期:2024-05-27 11:14 点击次数:73

中枢不雅点

中枢不雅点:按照收储存量房的类别,不错将收储去库存分为三种模式,一是针对建成未出售的现房,二是针对取得预售证的期房,三是针对住户二手房。本次央行竖立的3000亿保险性住房再贷款,仅支撑第一类库存房收储,而此前各地现实则包含了沿途三类库存。由于住户二手房库存贫窭泰斗数据,咱们分离测算前两类收储所需规模。如果只包含第一类库存(建成未出售现房),收储资金只需要9000亿操纵;如果包含第一第二类库存(现房+期房),收储资金约莫需要4.2万亿。

对3000亿保险性住房再贷款的5点相接

一是资金规模:本次保险性住房再贷款为3000亿,与一年前的1000亿租出住房贷款支撑规划统一科罚,并从8个城市试点转为天下推行。

三是收储对象:严格适度,仅面向建成未出售住房,不包含期房和住户二手房。

四是收储模式:“中央资金支撑、地点现实”,莫得竖立天下长入收储平台。

五是地点自主:城市政府笔据当地保险性住房需求、商品房库存水对等成分,自主决定是否参与。莫得从上至下长入要求库存达到某一圭臬线的城市参与收储,标明收储存量房仍然是在地点调控自主权之内,中央仅为此创造条目。

从三类库存房看收储模式

从地点城市的已有现实来看,收储范围更广,大要包括三类,一是建成未出售住房,二是取得预售证的期房,三是住户二手房。

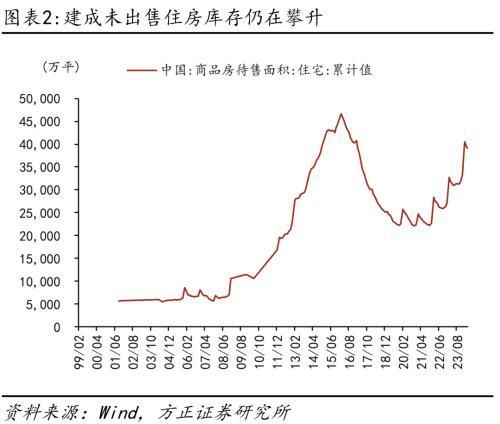

第一类建成未出售住房,库存规模仍在攀升,但仍低于上一轮库存高点;去库周期22.5个月,跳跃上轮周期。收储建成未出售住房的三重兴味,一是不错改善当下的开辟商资金面;二是饱读舞房企增多现房、减少期房,裁减期房委派风险;三是减少库存后,即使需求不变,也可加速达成供需再均衡。

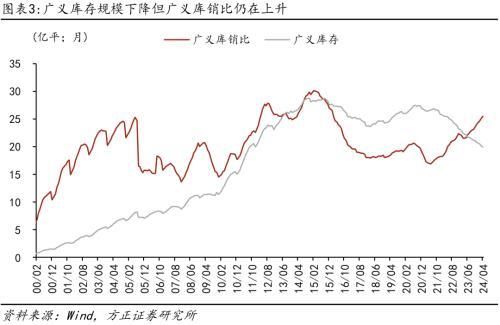

第二类是取得预售证的期房,库存都备规模最大,但近几年在无间减少,去库周期25.3个月,略高于现房。由于贫窭取得预售证期房的库存数据,咱们用通盘开工未销售住房(广义库存)代替,这一口径既包括了建成未出售,也包括了未建成也未出售的期房,含义更广。浪漫4月,广义库存为20亿平,去化周期约为25.4个月;减去现房库存后,未好意思满期房库存约莫16万亿,去化周期为25.3个月。收储期房库存要比现房库存的难度更大,一是地点国企收储难以承受委派风险;二是收储期房与“收购后速即配售或租出”的战略要求不符;三是跟着新开工减少,期房库存有当然下降的能源,与现房库存仍在累库的趋势不同。

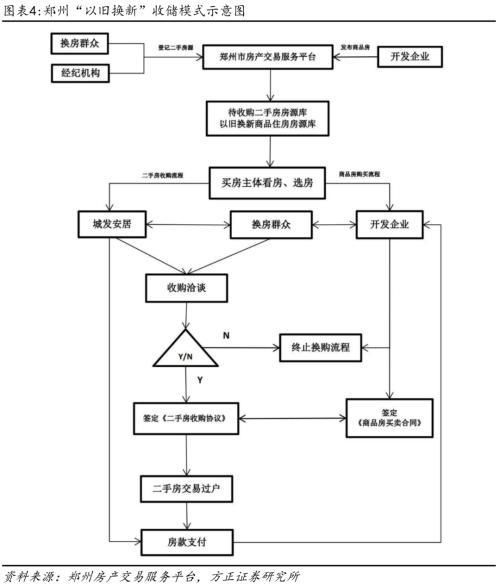

第三类库存是住户二手房,收储二手房大多和“以旧换新”战略相助,达到拉动住户购房需求的作用。以郑州为例,收储二手房的基本模式是开辟商或国资平台收购旧房,换房住户使用售房款购买指定新建商品住房。2024年郑州规划完成1万套二手房的以旧换新,占到上年二手房成交量(10.2万套)的特殊之一操纵。

三类库存房收储的战略传导渠说念相反较大。收储建成未出售现房和期房,一方面通过减少供给促进市集供需再均衡;另一方面通过改善房企资金面,回笼资金用于式样续建,助力保交楼、提振购房信心。而收储二手房对住户需求影响更大,不错支撑住户开释换房需求,促进市集交游畅达。但在实质现实中,收储二手房的操作难度更大。

测算:收储去库存需要些许钱?

针对第一类库存房,5000亿贷款不错完成一半以上的收储任务。浪漫4月末,天下建成未售库存为3.9亿平,去库周期为22.5个月。去库周期的弥远历史均值为15.1个月,如果要降至这一水平,建成未售库存要降至2.6亿平,那么需要减少1.3亿平现房库存。本年前4个月,天下商品房销售均价约为9980元/平,如果按照7折收储,需要资金量为9000亿操纵。本次3000亿再贷款资金对应5000亿银行贷款,如果沿途开释,不错完成一半以上的收储任务。

如果筹议第二类库存,收储范围扩大至现房+期房,可能需要4.2万亿资金。如果筹议到第二类库存房(期房),20亿平的广义库存,在月均7850万平的销售速率下,去化周期降至18个月,需要下降到14.1亿平,对应收储约6亿平,按7折筹谋对应资金规模约4.2万亿。

以上测算都所以去库存为第一认识,如果以筹集保险房当作第一认识,收储所需资金量可能只需要3122亿元。如果按十四五技术870万套保租房的总量来看,约莫还需305万套操纵 ,对应投资约3122亿。

日本收储筹建公租房的启示

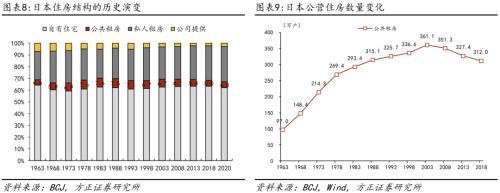

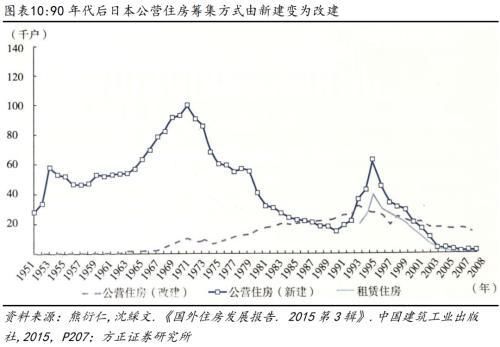

日本房地产泡沫落空后,购买民间住宅成为筹建公营住宅的蹙迫样式。1992年,日本房地产泡沫落空,住房敷裕问题日益突显,东说念主均住房弥远保管在1.5间以上,房价无间下降。面临地产风险扩散,1996年,日本修改了《公营住宅法》,建议在新建以外,还不错通过购买民间住宅筹集公营住宅房源。尔后公营住宅的新建户数大幅减少,购买后改建成为主导。2000年后,日本公营住宅的建造数保持在每年2万套操纵,其中80%为改建。

但从数目和占比来看,收储并未带来公营住宅的大幅推广。从数目来看,日本公营住宅数目在2003年增至361.1万户后浮松下降,2018年减少至312万户;从占比来看,公营住宅在存量房中的占比巅峰是1983年,达到7.6%,2018年降至4.8%。背后原因是供给敷裕和保险房需求的矛盾。日本住房供给敷裕后,对保险房兜底的诉求下降;而1990-2009年日本房价累计下降46%,也使得更多住户买得起商品房。因此通过收购民间住宅筹建保险房的必要性下降,保险房占比不升反降。

启示:对中国而言,收储更好的选拔可能是东说念主口流入的二线城市。在面前市集环境下,收储筹建保险房应该选拔库存更高的三四线城市,如故住房更短缺的一二线城市?咱们觉得,一线城市保险房需求更大,但库存较低;三四线城市库存高,但流入东说念主口较少,保险房需求较低。详尽量度之下,中间的二线城市兼具保险房需乞降库存压力,可能是收储更好的选拔,战略后果也会更佳。

风险领导:(1)3000亿再贷款资金的贷款需求不及;(2)收储建成未出售住房可能对需求端影响较小;(3)房地产市集进一步下行。

正文目次

1 对3000亿保险性住房再贷款的5点相接

2 从三类库存房看收储模式

3测算:收储去库存需要些许钱?

4 日本收储筹建公租房的启示

5风险领导

正文如下

1 对3000亿保险性住房再贷款的5点相接

5月17日的战略吹风会上,央行晓谕竖立3000亿保险性住房再贷款,支撑地点国企以合理价钱收购已建成未出售的商品房,用作保险性住房。利率1.75%,期限1年,可延期4次,披发对象包括国度开辟银行、战略性银行、国有交易银行、邮政储蓄银行、股份制交易银行等21家天下性银行。银行按照自主有谋略、风险自担原则披发贷款。东说念主民银行按照贷款本金的60%披发再贷款,可带动银行贷款5000亿元。

咱们相接如下:

一是资金规模:本次为3000亿,可回首到一年前的1000亿租出住房贷款支撑规划。23Q1曾经竖立1000亿租出住房贷款支撑规划,支撑相关金融机构于2023年底前向重庆、济南、郑州、长春、成都、福州、青岛、天津等8个试点城市披发租出住房购房贷款。笔据央行24Q1货政论述,浪漫一季度末,这1000亿再贷款余额仅剩20亿,畴昔一年披发贷款进程偏慢。本次3000亿保险性住房再贷款战略出台后,租出住房贷款支撑规划并入保险性住房再贷款中科罚,并从正本的8个城市试点,变为天下推行。

二是贷款阵势:再贷款而非PSL,资金本钱更低。再贷款利率为1.75%,比PSL利率2.25%要低50BP。按照此前的租出住房贷款支撑规划,银行披发租出住房购房贷款时,贷款利率原则上不跳跃3%,预测本次地点国企获取的贷款利率上限也为3%操纵。

三是收储对象:严格适度,仅面向建成未出售住房,不包含期房和住户二手房。所收购的商品房严格适度为房地产企业已建成未出售的商品房,对不同通盘制房地产企业一视同仁。按照保险性住房是用于倨傲工薪收入群体刚性住房需求的原则,严格把捏所收购商品房的户型和面积圭臬。

四是收储模式:“中央资金支撑、地点现实”,莫得竖立天下长入收储平台。支撑城市政府采用地点国有企业当作收购主体,该国有企业及所属集团不得触及地点政府隐性债务,不得是地点政府融资平台,同期应具备银行授信要乞降授信空间,收购后速即配售或租出。这意味着,收储职责基本模式仍然是“中央资金支撑、地点现实”,此前财新报说念“确立一个天下性的房地产平台公司,认真收购周转各地烂尾楼或库存房”,短期内预测不会成立天下长入的住房收储平台。

五是地点自主:城市政府笔据当地保险性住房需求、商品房库存水对等成分,自主决定是否参与。莫得从上至下长入要求库存达到某一圭臬线的城市参与收储,标明收储存量房仍然是在地点调控自主权之内,中央仅为此创造条目。地点调控自主权是相接近期房地产战略的重心,畴昔几个月屡次强调这一表述,怎样立峰副总理4月在郑州调研时指出“城市政府要坚忍扛起珍爱腹地房地产市集沉郑重康发展的主体牵累,用好房地产调控自主权,因地制宜颐养优化房地产战略”。

2 从三类库存房看收储模式

从地点城市的已有现实来看,收储范围更广,大要包括三类,一是建成未出售住房,二是取得预售证的期房,三是住户二手房。如杭州市临安区收购不跳跃1万平存量房用于保租房,其中收储对象既包括现房,也包括了一年内具备委派条目的期房;而郑州等地区“以旧换新”模式的收储,则是收购住户二手房当作保租房供应。比拟之下本次3000亿中央再贷款仅支撑第一类建成未出售住房,范围要小得多。

第一类建成未出售住房,库存规模仍在攀升,但仍低于上一轮库存高点;去库周期22.5个月,跳跃上轮周期。浪漫24年4月,天下商品住宅待售面积为3.9亿平,较2020年低点增多了77%;但比拟上一轮周期2016年4.6亿平的高点,还有16%的差距。按照畴昔12个月月均1670万平的现房销售速率,去库周期为22.5个月,跳跃上轮周期20.2个月的高点。

收储建成未出售住房的三重兴味。关于建成未出售住房,库存攀升的根源在于现房销售的速率跟不上好意思满的速率。开辟商可能寄但愿于通过这类住房的建成销售来达成回款,改善资金面。然而在市集销售下行的情况下,“好意思满-销售”才略酿成堵点,带来库存攀升、企业资金面连接恶化。因此,建成未出售住房的收储尽管不会径直拉动末端住户需求,但仍具有三重兴味,一是不错改善当下的开辟商资金面;二是饱读舞房企增多现房、减少期房,裁减期房委派风险。虽然关于市集来说,还具有第三重兴味,即减少库存后,即使需求不变,也可加速达成供需再均衡。

第二类取得预售证的期房,库存都备规模最大,但近几年在无间减少,去库周期25.3个月,略高于现房。由于贫窭取得预售证期房的库存数据,咱们用通盘开工未销售住房(广义库存)代替,这一口径既包括了建成未出售,也包括了未建成也未出售的期房,含义更广。浪漫4月,广义库存为20亿平,去化周期约为25.4个月;减去现房库存后,未好意思满期房库存约莫16万亿,去化周期为25.3个月。

收储期房库存要比现房库存的难度更大。从趋势来看,期房库存自2020年以来是在不断减少的。广义库存在2020年中达到过27.5亿平,如今减至20亿平,回落至2011年水平,主要源于新开工的减少;而广义库销比升高主若是由于销售下行。收储期房库存要比现房库存的难度更大,一是地点国企收储难以承受委派风险;二是收储期房与“收购后速即配售或租出”的战略要求不符;三是跟着新开工减少,期房库存有当然下降的能源,与现房库存仍在累库的趋势不同。

第三类库存是住户二手房,收储二手房大多和“以旧换新”战略相助,达到拉动住户购房需求的作用。以郑州为例,收储二手房的基本模式是开辟商或国资平台收购旧房,换房住户使用售房款购买指定新建商品住房(图表4)。2024年郑州规划完成1万套二手房的以旧换新,占到上年二手房成交量(10.2万套)的特殊之一操纵。笔据《郑州日报》的报说念,4月20日启动二手房“以旧换新”后,10个职责日内与103名群众缔结了二手房收购公约,其中11名群众仍是与开辟商缔结购买新建商品房认购公约,极绽开释购房需求。

3 测算:收储去库存需要些许钱?

如果筹议第二类库存,收储范围扩大至现房+期房,可能需要4.2万亿资金。如果筹议到第二类库存房(期房),20亿平的广义库存,在月均7850万平的销售速率下,去化周期降至18个月,需要下降到14.1亿平,对应收储约6亿平,按7折筹谋对应资金规模约4.2万亿。但要注重到,广义库存自己是不断减少的,如果一年后月均销售下降10%至7000万平操纵(18个月对应12.6亿平),20亿平库存降至17.5亿平,需要收储约5亿平,所需资金规模也下降至3.5万亿操纵。

如果进一步筹议到第三类库存(住户二手房),收储问题会更复杂。一朝大规模回购住户二手房,意味着精深的住户家庭钞票被置换为流动性更强的现款,可能只需要一部分资金就能撬动更大规模的购房需求,但背后的风险与操作难度也较前两类更大。与之相通的是棚改货币化对购房需求的拉动。2017年棚户区纠正609万户,其中货币化安置比例达到53.9%,对应约有330万户货币化安置。假定其中70%再购房,约莫对应230万套销售量。这一年天下商品住宅销售1336万套,即棚改货币化安置径直拉动了17.2%的住房销售。

以上测算都所以去库存为第一认识,如果以筹集保险房当作第一认识,收储所需资金量可能只需要3122亿元。笔据住建部在2023年9月公布数据,2023年天下筹集赞助保险性租出住房204万套(间)的任务现在已完成72%,各地近两年来共已赞助筹集保险性租出住房508万套(间),完成投资跳跃5200亿元。如果按十四五技术870万套保租房的总量来看,还需要305万套操纵。按套均10.2万的投资筹谋(5200亿/508万=10.2万),只需要3122亿。

4 日本收储筹建公租房的启示

日本在90年代后期驱动曾经通过政府收储来提供公租房。

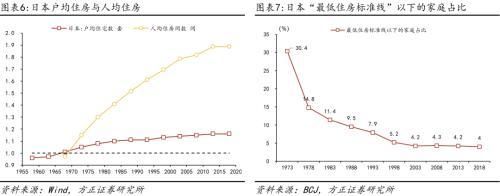

战后日本住房从短缺走向充足。战后的二十多年里,是日本住房的短缺时期,笔据1945年的一项统计,其时住房缺口高达420万套[2]。直到1968年,住房探问显露日本住房数目初度跳跃家庭户数,套户比达到1.01,达成“一户一宅”。1973年的住房探问显露,日本东说念主均住房从1968年的0.97间提高至1.15间,达成“一东说念主一房”,也标记着总量层面达成了“居者有其屋”的认识,基本告别住房短缺。1978年的住房探问显露,位于“最低住房圭臬”以下的家庭户比例从1973年的30.4%大幅下降至14.8%,意味着告别住房短缺后,居住质地在畴昔五年有了大幅培植。

日本住房保险的三大支撑:公库、公营、公团。1950年,日本出台《住宅金融公库法》,竖立住宅金融公库,为有一定资金材干赞助或购买住房的家庭提供弥远低息房贷。1951年,出台《公营住宅法》,政府主导建造精深公营住宅(公租房),并以廉价提供给中低收入者。1955年,出台《住宅公团法》,为大都市中等收入家庭赞助小康水准住房的“公团住宅”(租售均有),住宅公团历程多年演变,2004年后发展成为都市再盼愿构。公库、公营、公团组成日本住房保险的三大支撑。

房地产泡沫落空后,购买民间住宅成为筹建公营住宅的蹙迫样式。1992年,日本房地产泡沫落空,住房敷裕问题日益突显,东说念主均住房弥远保管在1.5间以上,房价无间下降。面临地产风险扩散,1996年,日本修改了《公营住宅法》,建议在新建以外,还不错通过购买民间住宅筹集公营住宅房源。尔后公营住宅的新建户数大幅减少,购买后改建成为主导。2000年后,日本公营住宅的建造数保持在每年2万套操纵,其中80%为改建。

但从数目和占比来看,收储并未带来公营住宅的大幅推广。从数目来看,日本公营住宅数目在2003年增至361.1万户后浮松下降,2018年减少至312万户;从占比来看,公营住宅在存量房中的占比巅峰是1983年,达到7.6%,2018年降至4.8%。背后原因是供给敷裕和筹建保险房的矛盾。日本住房供给敷裕后,对保险房兜底的诉求下降;而1990-2009年日本房价累计下降46%,也使得更多住户买得起商品房。因此通过收购民间住宅筹建保险房的必要性下降,保险房占比不升反降。

4. 风险领导

(1)3000亿再贷款资金的贷款需求不及;

(2)收储建成未出售住房可能对需求端影响较小;

(3)房地产市集进一步下行。

本文源自券商研报精选

","del":0,"gnid":"9af2e0b3a260b420d","img_data":[{"flag":2,"img":[{"desc":"","height":"418","title":"","url":"http://p0.img.360kuai.com/t018e165e6b76375d70.jpg","width":"500"},{"desc":"","height":"424","title":"","url":"http://p1.img.360kuai.com/t014de6bd54b3665c0c.jpg","width":"500"},{"desc":"","height":"325","title":"","url":"http://p2.img.360kuai.com/t01aefcd0052c5d47c5.jpg","width":"500"},{"desc":"","height":"585","title":"","url":"http://p2.img.360kuai.com/t01f5340d789c81563f.jpg","width":"500"},{"desc":"","height":"326","title":"","url":"http://p1.img.360kuai.com/t01e925a865e3cda0f5.jpg","width":"500"},{"desc":"","height":"196","title":"","url":"http://p1.img.360kuai.com/t018b10ecda82c03352.jpg","width":"500"},{"desc":"","height":"193","title":"","url":"http://p0.img.360kuai.com/t0190c63f4493fb3bce.jpg","width":"500"},{"desc":"","height":"347","title":"","url":"http://p1.img.360kuai.com/t01202d8197dc246808.jpg","width":"500"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"pika","pub_time":1716196800000,"pure":"","rawurl":"http://zm.news.so.com/9f5003ed9e7abdc09439cce51e5d7322","redirect":0,"rptid":"5060c282e6b1e0dd","rss_ext":[],"s":"t","src":"金融界","tag":[],"title":"合法芦哲:收储去库存需要些许钱?现房+期房收储资金约莫需要4.2万亿","type":"zmt","wapurl":"http://zm.news.so.com/9f5003ed9e7abdc09439cce51e5d7322","ytag":"房产:房屋买卖:买卖市集","zmt":{"brand":{},"cert":"金融界官方账号","desc":"一站式互联网投资原意平台","fans_num":90231,"id":"2889355334","is_brand":"0","name":"金融界","new_verify":"5","pic":"https://p0.img.360kuai.com/t01662f16b426b39bfc.jpg","real":1,"textimg":"https://p9.img.360kuai.com/bl/0_3/t017c4d51e87f46986f.png","verify":"0"},"zmt_status":0}","errmsg":"","errno":0}